Нягтлан бодох бүртгэлийн мэдээлэл. 1С-д шатах тослох материалын нягтлан бодох бүртгэл 1С-д тээврийн хуудсыг хэрхэн оруулах вэ 8.3

Олон тооны тээврийн хэрэгсэл, санхүүжилтийн эх үүсвэр, янз бүрийн төрлийн үйл ажиллагаа, түүнчлэн шатах тослох материал хэрэглэдэг нэгжүүд байгаа тул тээврийн хуудас олгох, шатахуун, түлшийг зөв тооцох ажлыг автоматжуулах зайлшгүй шаардлага тулгараад байна. тосолгооны материал.

1С-д хэрэгжилт ямар байна

"1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрт ed. 2.0, төрөл бүрийн тээврийн хэрэгслийн замын хуудас, стандартын дагуу шатах тослох материал хэрэглэдэг нэгжийн ажлын хуудас, дэд систем " Шатах тослох материалын нягтлан бодох бүртгэл».

Алхам алхмаар зааварчилгаа

Хөтөлбөрт шатах тослох материалын нягтлан бодох бүртгэлийн чадварыг ашиглаж эхлэхийн тулд та цэсийн зүйл рүү очих хэрэгтэй. Захиргаа» – « Нягтлан бодох бүртгэлийн параметрүүдийг тохируулах» – « Тусгай дэд системүүд" Энэ таб дээр та хайрцгийг шалгах ёстой " Шатах тослох материалын нягтлан бодох бүртгэл» энэ чиглэлээр баримт бичгийг тусгах.

- « Нэгжийн түлшний зарцуулалтыг тооцоолох стандартууд"Ба" Тээврийн хэрэгслийн түлшний зарцуулалтыг тооцоолох стандартууд»;

- « Залруулгын хүчин зүйлсийг хувиар илэрхийлнэ"Ба" Түлшний хэрэглээний хэмжээг тооцоолох залруулгын утгууд»;

- « Тээврийн хэрэгслийн маршрутууд».

Мэдээллийн бүртгэлийг мөн " Стандарт түлшний зарцуулалтыг тооцоолох үр дүнг дугуйруулах тохиргоо”, бутархай хэсгийн хэрэглээг бөөрөнхийлж, 1.5 тоог дугуйруулж байгааг харуулах зорилготой.

Цэсний зүйлд " Захиргаа» шаардлагатай бол ашигласан шатахууны нэр төрөл, үнэмлэх, автобусны чиглэл, жолоочийн шатахууны картын лавлах хуудсыг бөглөнө.

Тээврийн хуудас үүсгэхээсээ өмнө үндсэн хөрөнгийн картанд тээврийн хэрэгслийн хэрэглээний хувь хэмжээний мэдээллийг бөглөх ёстой. Үүнийг хийхийн тулд карт дээрх "Явах" товчийг дарахад мэдээллийн бүртгэл байна. Тээврийн хэрэгсэл, нэгжийн түлшний хэрэглээний нормыг тохируулах тохиргоо».

Тээврийн хуудас, татварын тэмдэглэл нь цэсийн зүйлд байрладаг. Материалын нөөц" Хөтөлбөр нь тээврийн хэрэгслээс хамааран өөр өөр төрлийн тээврийн хуудсыг бөглөх боломжийг олгодог. Суудлын автомашины замын хуудасны загварыг авч үзье (маягт No3).

Дээр " Ерөнхий мэдээлэл» жолоочийн мэдэлд байгаа тээврийн хэрэгсэл, жолооч, хэлтэс, ажилтан, байгууллагын талаарх мэдээллийг бөглөнө. Тээврийн хэрэгслийн замын хуудасны дагуу үйл ажиллагаа нь тусгай зөвшөөрөлтэй үйл ажиллагаа бол лицензийн картыг бөглөнө.

Дээр " Явах» өдрийн эхэнд тээврийн хэрэгслийн хөдлөх цаг болон хурд хэмжигчний заалтын талаарх мэдээллийг өгдөг. Тээврийн хуудасны доод хэсэгт явах үүрэгтэй хүмүүсийг зааж өгсөн болно.

Дараа нь "гэж бөглөнө үү. Маршрутууд» тээврийн хэрэгслийн маршрутыг зааж өгнө. Өгөгдсөн өгөгдлийг бөглөсний дараа замын хуудсыг хадгалж, жолоочид танилцуулахаар хэвлэнэ. Үлдсэн табуудыг машиныг буцааж өгсний дараа програмд бөглөнө.

Дээр " Маршрутууд» тээврийн хэрэгслийн явах, буцах цаг, туулсан милийн талаар нэмэлт мэдээлэл өгнө. Дахь " Буцах» жолоочийн буцаж ирсэн огноо, цаг, тээврийн хэрэгслийн хурд хэмжигчний заалт, түүнчлэн буцаж ирэх үүрэгтэй хүмүүсийг зааж өгсөн болно. Шатахуун, тосолгооны материалын хүлээн авалт, зарцуулалт, үлдэгдлийн талаархи мэдээллийг " таб " дээр бөглөсөн болно. Шатахуун"Өдрийн төгсгөлд жолоочийн ажлын цаг, километрээр явсан ажлын үр дүнг таб дээр бөглөнө" үр дүн" Шаардлагатай бол та мөн " Бусад».

Шатахуун, тосолгооны материалыг тээврийн хуудасны үндсэн дээр хасалтыг бүртгэхийн тулд "баримт бичгийг оруулна уу. Замын хуудасны татвар».

Замын хуудас, тээврийн хэрэгсэл, жолооч, хурд хэмжигчийг явахдаа унших талаархи үндсэн мэдээллийг " таб" хэсэгт аль хэдийн бөглөсөн болно. Замын хуудасны дэлгэрэнгүй" Дараагийн таб дээрх анхны өгөгдлийг батлахын тулд та тээврийн хэрэгслийн замын хуудас, 100 км-ийн зардлын хэмжээг харгалзан бөглөх товчийг сонгох ёстой.

Шатах тослох материалын стандарт хэрэглээг дараах байдлаар хэрэглэнэ.

Үр дүн = (0.01 * (Тээврийн (үндсэн) хэрэглээний норм x Гүйлт + Тээврийн ажилд зарцуулсан норм) + Тусгай тоног төхөөрөмжийн ашиглалтын хэрэглээний норм) x (1 + 0.01 х Засварлах хүчин зүйл) + Автосамосвалын аялалын зарцуулалтын хэмжээ + Халаагчийн хэрэглээний норм /агааржуулагч, халаалт болон сул зогсолтод зориулагдсан + (Милс/Хяналтын утга x Залруулгын утга).

Дээр " Түлшний зарцуулалтын тооцоо» Шатах тослох материалын явах, ирэх үеийн үлдэгдэл, бодит хэрэглээний талаарх мэдээллийг хүргэж байна. Шатах тослох материалын бодит хэрэглээг томъёогоор тооцсон стандарт зарцуулалттай харьцуулж, хэмнэлт/хэт зарцуулалтын талаарх мэдээллийг харуулна.

Нягтлан бодох бүртгэлд дүнг тусгах мэдээллийг "" таб дээр тэмдэглэв. Шатах тослох материалын бүртгэлээс хасах» – энд материалын нөөцийн нэршил, хэмжилтийн нэгж, KFO, нягтлан бодох бүртгэлийн данс, KPS, MOL, дансны дебет, хасагдсан шатах тослох материалын хэмжээг харгалзан үзнэ.

Стандарт үйлдлийг сонгосны дараа " Шатахуун, тосолгооны материалыг тээврийн хуудасны дагуу хасна» баримт бичиг « Замын хуудасны татвар» -ийг бүртгэж, байршуулж, нэгэн зэрэг шатах тослох материалыг хассан гүйлгээг бий болгодог.

1С Нягтлан бодох бүртгэлийн 8.3 програм нь аж ахуйн нэгжид нягтлан бодох бүртгэлийн бүртгэл хөтлөхөд маш тохиромжтой хэрэгсэл бөгөөд шинэ нягтлан бодогч, туршлагатай нягтлан бодогчид бүртгэл хөтлөхдөө алдаа гаргахгүй байхад тусална.

Байгууллагад шатах, тослох материалыг бүртгэх, хасах асуудлыг авч үзэж, нягтлан бодогчийн үйлдлийг хөтөлбөрт алхам алхамаар тусгацгаая.

Нэгдүгээрт, хэрэв ажиллаж байгаа машин (эсвэл хэд хэдэн) компанийн балансад бүртгэгдсэн бол нэгж тус бүрээр өдөр бүр тээврийн хуудас бөглөх ёстой (хамгийн ихдээ сард нэг удаа). Жолооч эсвэл механикч нь машин, маршрут, бензиний хэвийн болон бодит хэрэглээний талаархи мэдээллийг харуулдаг.

Хоёрдугаарт, шатахууны хэрэглээний стандартыг Зам тээврийн яамны стандартын дагуу машин тус бүрээр нягтлан бодогч тооцож, тухайн аж ахуйн нэгжийн захиалгаар тогтоодог.

Гуравдугаарт, шатах тослох материалын хүлээн авалтыг анхан шатны баримт бичгийн үндсэн дээр боловсруулдаг: ханган нийлүүлэгчийн нэхэмжлэх (хэрэв гэрээ байгуулсан бол) эсвэл жолооч машинаа бэлэн мөнгөөр цэнэглэсэн бол урьдчилгаа тайлан.

1С Нягтлан бодох бүртгэл 8.3 програм дахь нягтлан бодогчийн үйлдлийн алгоритм

- Шатах тослох материал хүлээн авсан баримтын бүртгэл. Дараах замыг дагана уу: /Худалдан авалт/ - /Баримт (акт, нэхэмжлэх) - “Бараа” товч - Бараа (нэхэмжлэх)

Үндсэн баримт бичиг болох нэхэмжлэхээс бид өгөгдлийг бөглөнө: нэхэмжлэхийн дугаар, огноо, эсрэг талын нэр, гэрээ (хэрэв байгаа бол), агуулах, нэршил. Нягтлан бодох бүртгэлийн дансуудыг шалгана уу, нягтлан бодох бүртгэлийн данс 10.03 байх ёстой.

Зүүн доод буланд нийлүүлэгчийн нэхэмжлэхийг бичнэ үү.

Та дүрсийг ашиглан байршуулсан баримт бичигт үндэслэн хийсэн гүйлгээг харах боломжтой

.JPG)

Хэрэв урьдчилгааг ханган нийлүүлэгчид шилжүүлсэн бол "Урьдчилгаа нөхөх" гэсэн оруулгыг нэмнэ Дт60.02 Кт 60.01

.JPG)

- Шатахуун, тосолгооны материалыг тээврийн хуудасны үндсэн дээр хасна

Тооцоолсон хувь хэмжээний дагуу хасалтыг хийх ёстой

.JPG)

.JPG)

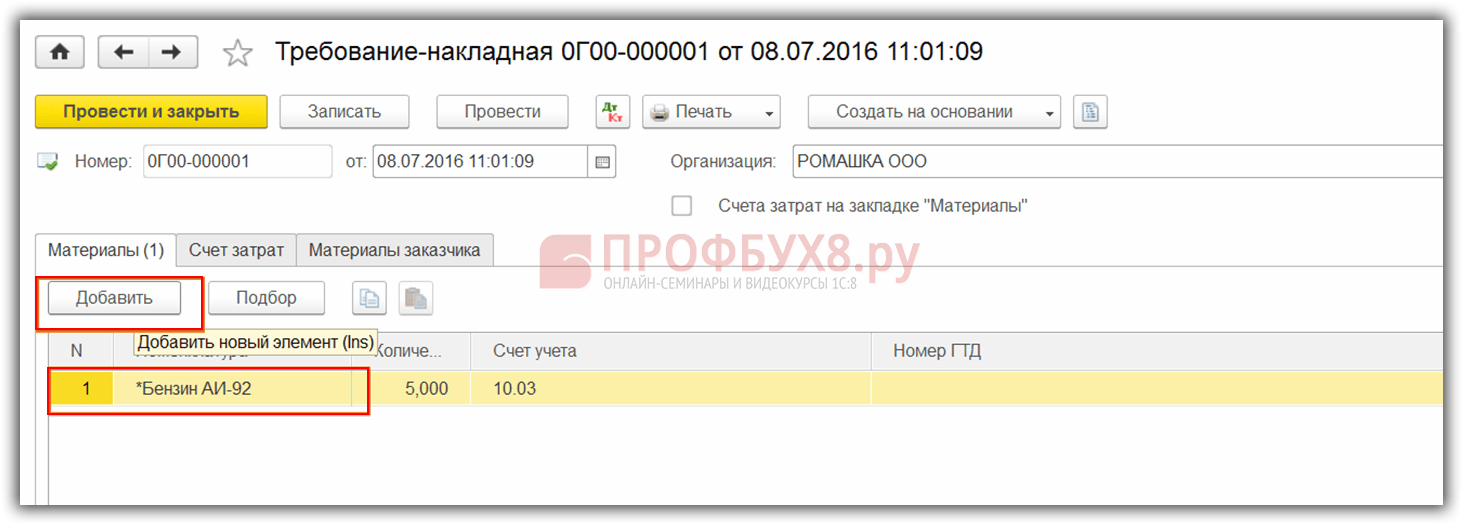

- Шатах тослох материалыг хассаны тусгал. Дараах замыг дагана уу: /Агуулах/ - /Агуулах/ - Шаардлага-нэхэмжлэх- “Create” товч.

Тухайн жолооч, тээврийн хэрэгслийн бүх тээврийн хуудасны зарцуулалтыг нэгтгэж, тоо хэмжээ баганад нийт хэмжээг оруулах шаардлагатай.

.JPG)

Баримт бичгийг байршуулсны дараа бид 10.03 дансанд баланс үүсгэж, үлдсэн бензинийг сарын сүүлийн өдөр гаргасан замын хуудастай харьцуулна.

/ "Нягтлан бодох бүртгэлийн нэвтэрхий толь "Profirosta"

@2017

20.06.2017

Хуудас дээрх мэдээллийг дараах асуулгаар хайж байна: Красноярск дахь нягтлан бодогчийн курс, Красноярск дахь нягтлан бодох бүртгэлийн курс, Нягтлан бодогчийн анхан шатны сургалт, 1С: Нягтлан бодох бүртгэлийн курс, Зайны сургалт, Нягтлан бодогчийн сургалт, Сургалтын курс Цалин, боловсон хүчин, Нягтлан бодогчдын ахисан түвшний сургалт, Нягтлан бодох бүртгэл эхлэгчдэд зориулсан

Нягтлан бодох бүртгэлийн үйлчилгээ, НӨАТ-ын мэдүүлэг, Ашгийн мэдүүлэг, Нягтлан бодох бүртгэл, Татварын тайлан, Нягтлан бодох бүртгэлийн үйлчилгээ Красноярск, Дотоод аудит, OSN тайлан, Статистикийн тайлан, Тэтгэврийн сангийн тайлан, Нягтлан бодох бүртгэлийн үйлчилгээ, Аутсорсинг, UTII тайлан, Нягтлан бодох бүртгэл, Нягтлан бодох бүртгэлийн дэмжлэг , Нягтлан бодох бүртгэлийн үйлчилгээ үзүүлэх, Тусламж нягтлан бодогч, Интернэтээр тайлан гаргах, мэдүүлэг гаргах, нягтлан бодогч хэрэгтэй, нягтлан бодох бүртгэлийн бодлого, хувиараа бизнес эрхлэгч, ХХК-ийн бүртгэл, хувиараа бизнес эрхлэгчдийн татвар, 3-NDFL, нягтлан бодох бүртгэлийн зохион байгуулалт

Шатах тослох материалын зардал, татварын бүртгэлд тусгах нь ихэнх байгууллагын нягтлан бодогчдын хувьд гашуун асуудал болдог. Эдгээр зардлын орлогын албан татварын суурийг ямар хэмжээгээр, ямар үндэслэлээр бууруулж болох вэ гэж Л.П. Фомичева (728-82-40, [имэйлээр хамгаалагдсан]), татварын зөвлөх. Автоматжуулалтын тухайд материалыг "Мастер үйлчилгээний инженеринг" эрх бүхий сургалтын төвийн мэргэжилтнүүд бэлтгэсэн.

Шатах тослох материалын нягтлан бодох бүртгэлийн ерөнхий заалтууд

- түлш (бензин, дизель түлш, шингэрүүлсэн шатдаг хий, шахсан байгалийн хий);

- тосолгооны материал (мотор, дамжуулах болон тусгай тос, тос);

- тусгай шингэн (тоормос ба хөргөлтийн шингэн).

Автомашиныг үнэ төлбөргүй эзэмшиж, түрээсэлж, ашиглаж, үйл ажиллагаандаа ашиг орлого олох зорилгоор ашигладаг байгууллага шатахуун, тослох материалын зардлыг өөрийн өртөгт хамааруулж болно. Гэхдээ бүх зүйл санагдсан шиг энгийн биш юм.

Шатах тослох материалын нягтлан бодох бүртгэлийн стандарт шаардлагатай юу?

Одоогийн байдлаар нягтлан бодох бүртгэлийн журам нь тээврийн хэрэгслийн ашиглалтын явцад шатах тослох материал ашиглахтай холбоотой зардлыг тооцох дээд стандартыг тогтоогоогүй байна. Шатах тослох материалыг өртөгт тооцох цорын ганц нөхцөл бол тэдгээрийг үйлдвэрлэлийн явцад ашигласан баримтыг баталгаажуулсан баримт бичиг байх явдал юм.

Татвар ногдох ашгийг тооцоолохдоо та ОХУ-ын Татварын хуулийн 25-р бүлгийг дагаж мөрдөх ёстой. Шатах тослох материал худалдан авах зардлыг багтаасан албан ёсны тээврийн хэрэгслийн засвар үйлчилгээний зардлыг үйлдвэрлэл, борлуулалттай холбоотой бусад зардал гэж үзнэ (Татварын хуулийн 264 дүгээр зүйлийн 11 дэх хэсэг, 253 дугаар зүйлийн 1 дэх хэсгийн 2 дахь хэсэг). Оросын Холбооны Улс). ОХУ-ын Татварын хууль нь албан ёсны тээврийн хэрэгслийн засвар үйлчилгээний зардлыг ямар ч стандартаар хязгаарладаггүй тул татварын зорилгоор шатах тослох материалын зардлыг бодит зардлын дагуу хасдаг. Гэсэн хэдий ч тэдгээрийг баримтжуулсан, эдийн засгийн үндэслэлтэй байх ёстой (ОХУ-ын Татварын хуулийн 252 дугаар зүйлийн 1 дэх хэсэг).

ОХУ-ын Сангийн яамны мэдээлснээр 2005 оны 3-р сарын 15-ны өдрийн 03-03-02-04/1/67 тоот захидалд заасан тээврийн хэрэгслийн техникийн баримт бичигт заасан хязгаарт шатах тослох материал худалдан авах зардал. ОХУ-ын Татварын хуулийн 252 дугаар зүйлийн 1 дэх хэсэгт заасан шаардлагыг хангасан тохиолдолд татварын зорилгоор хүлээн зөвшөөрч болно. ОХУ-ын Татварын албаны Москвагийн газар 2002 оны 9-р сарын 23-ны өдрийн 26-12/44873 тоот захидалдаа ижил төстэй санааг илэрхийлэв.

Хүчин төгөлдөр байх шаардлага нь тухайн байгууллагыг үйлдвэрлэлийн үйл ажиллагаанд ашигладаг тээврийн хэрэгслийн түлш, тосолгооны материал, тусгай шингэний хэрэглээний стандартыг технологийн онцлогийг харгалзан боловсруулж батлахыг үүрэг болгодог. Тус байгууллага нь автомашины тоног төхөөрөмжийн ашиглалт, засвар үйлчилгээ, засвар үйлчилгээнд зориулж шатах тослох материалын хэрэглээг хянах ийм стандартыг боловсруулдаг.

Тэдгээрийг боловсруулахдаа байгууллага нь тухайн автомашины техникийн шинж чанар, жилийн цаг, одоо байгаа статистик мэдээлэл, түүний нэрийн өмнөөс байгууллагын төлөөлөгчид эсвэл автомашины үйлчилгээний мэргэжилтнүүдийн боловсруулсан километр тутамд шатах тослох материалын хэрэглээний хяналтын хэмжилтийн тайлангаас үндэслэн, гэх мэт тэдгээрийг боловсруулахдаа замын түгжрэлийн зогсолт, түлшний зарцуулалтын улирлын хэлбэлзэл болон бусад залруулгын хүчин зүйлүүд. Стандартыг дүрмээр бол тухайн байгууллагын техникийн үйлчилгээ боловсруулдаг.

Шатахууны хэрэглээний хэмжээг тооцоолох журам нь байгууллагын нягтлан бодох бүртгэлийн бодлогын нэг хэсэг юм.

Тэдгээрийг байгууллагын даргын тушаалаар баталдаг. Бүх тээврийн хэрэгслийн жолооч нар захиалгатай танилцах ёстой. Байгууллагад батлагдсан стандарт байхгүй байгаа нь жолооч нарыг зүй бусаар ашиглах, улмаар үндэслэлгүй нэмэлт зардал гарахад хүргэдэг.

Үнэн хэрэгтээ эдгээр хэм хэмжээг эдийн засгийн үндэслэлтэй байдлаар нягтлан бодох бүртгэлийн зорилгоор шатах тослох материалыг хасах, орлогын албан татварыг тооцохдоо татварын зорилгоор ашигладаг.

Эдгээр стандартыг боловсруулахдаа байгууллага нь 2003 оны 4-р сарын 29-ний өдөр ОХУ-ын Тээврийн яамнаас баталсан Замын тээврийн салбарт шатах тослох материалын хэрэглээний стандартыг ашиглаж болно (зааварчилгааны баримт бичиг № R3112194-0366-03, даргатай тохиролцсон). ОХУ-ын Татварын яамны Материал, техникийн болон нийгмийн хамгааллын газар, 2003 оны 7-р сарын 1-ээс эхлэн өргөдөл гаргасан). Энэхүү баримт бичигт автомашины хөдлөх бүрэлдэхүүний түлшний хэрэглээний үндсэн хэм хэмжээ, тээврийн хэрэгсэлд суурилуулсан тусгай тоног төхөөрөмжийн ашиглалтын түлшний зарцуулалтын стандарт, тэдгээрийг хэрэглэх аргачлал, тосолгооны материалын хэрэглээний стандартыг тусгасан болно.

Шатахууны хэрэглээний стандартыг ашиглаж буй тээврийн хэрэгслийн брэнд, өөрчлөлт тус бүрээр тогтоосон бөгөөд замын тээврийн тодорхой нөхцөлтэй нийцдэг.

Гаражийн болон бусад ахуйн хэрэгцээний түлшний зарцуулалтыг (техникийн үзлэг, тохируулгын ажил, засварын дараа хөдөлгүүр, машины эд ангиудыг ажиллуулах гэх мэт) стандартад тусгагдаагүй бөгөөд тусад нь тогтоодог.

Зам тээвэр, цаг уурын болон бусад хүчин зүйлтэй холбоотой тээврийн хэрэгслийн ашиглалтын онцлогийг үндсэн стандартад залруулах хүчин зүйлийг харгалзан үздэг. Эдгээр коэффициентийг нормативын анхны утгын өсөлт, бууралтын хувиар тогтооно. Хэрэв хэд хэдэн нэмэлт төлбөрийг нэгэн зэрэг авах шаардлагатай бол түлшний зарцуулалтын хэмжээг эдгээр нэмэгдэл төлбөрийн нийлбэр буюу зөрүүг харгалзан тогтооно.

Удирдах баримт бичиг нь тухайн тээврийн хэрэгслийн стандартын дагуу тооцсон нийт түлшний зарцуулалтын 100 литрт тослох материалын хэрэглээний стандартыг тогтоодог. Газрын тосны хэрэглээний хэмжээг 100 литр түлшний хэрэглээнд литрээр, тосолгооны материалын хэрэглээний хэмжээг - 100 литр түлшний хэрэглээнд килограммаар тус тус тогтооно. Энд мөн машины үйл ажиллагааны нөхцлөөс хамааран залруулгын хүчин зүйлүүд байдаг. Тоормосны болон хөргөлтийн шингэний зарцуулалтыг тээврийн хэрэгсэлд ногдох дүүргэлтийн тоогоор тодорхойлно.

ОХУ-ын Тээврийн яамнаас тогтоосон стандартыг цорын ганц боломжтой гэж үзэх шаардлагатай юу? Үгүй ОХУ-ын Тээврийн яам нь ОХУ-ын Татварын хуулийн 4-р зүйлд заасны дагуу татварын зорилгоор аливаа стандартыг боловсруулах эрхгүй. ОХУ-ын Тээврийн яамнаас баталсан стандартууд нь захиалга биш бөгөөд ОХУ-ын Хууль зүйн яаманд ОХУ-ын нутаг дэвсгэр дэх байгууллагуудад заавал дагаж мөрдөх зохицуулалтын эрх зүйн акт гэж бүртгэгдээгүй болно. Эдгээр бүх нөхцөл байдлыг харгалзан үзэхэд бид "Хөтөч баримт бичиг" нэртэй байсан ч ОХУ-ын Татвар, татварын яамтай тохиролцсон ч авто замд шатах тослох материалын хэрэглээний үндсэн стандартууд гэж хэлж болно. тээвэрлэлт нь зөвхөн зөвлөх шинж чанартай байдаг.

Гэхдээ татварын алба шалгалтын үеэр хэлтэстэйгээ тохиролцсон эдгээр стандартад найдах магадлал нэлээд өндөр байна. Эцсийн эцэст, хэрэв байгууллагын шатах тослох материал худалдан авах зардал нь ОХУ-ын Тээврийн яамнаас тогтоосон стандартаас хэтэрсэн бол тэдгээрийн эдийн засгийн үндэслэл нь татварын албаныхны дунд эргэлзээ төрүүлж болзошгүй юм. Энэ нь логик юм: ОХУ-ын Тээврийн яамны стандартууд нь сайтар бодож боловсруулсан бөгөөд нэлээд үндэслэлтэй юм. Хэдийгээр эдгээр нь татварын зорилгоор боловсруулагдаагүй ч шүүхэд ашиглагдах боломжтой бөгөөд шүүгчдэд итгэл үнэмшилтэй аргумент болж өгөх болно.

Тиймээс, байгууллага нь ОХУ-ын Тээврийн яамнаас баталсан зардлаас шатах тослох материалыг хасахад мөрдөж буй стандартаас гажсан шалтгааныг зөвтгөхөд бэлэн байх ёстой.

Замын хуудас

Шатахуун, тосолгооны материал худалдаж авахдаа бизнесийн зориулалтаар ашигладаг автомашины бодит хэрэглээг хараахан харуулаагүй байна. Шатахууныг үйлдвэрлэлийн зориулалтаар зарцуулсан болохыг баталгаажуулсан баримт нь шатах тослох материалыг өртгөөс хасах үндэслэл болдог. Үүнийг татварын алба (Москвагийн татварын албаны 2004 оны 4-р сарын 30-ны өдрийн 26-12/31459 тоот захидал) болон Росстат (Холбооны улсын статистикийн албаны 2005 оны 2-р сарын 3-ны өдрийн IU-09-22 тоот захидал) нотолж байна. 257 "Тээврийн хуудасны тухай"). Замын хуудас нь хурд хэмжигч, түлшний зарцуулалтын үзүүлэлтүүдийг агуулсан бөгөөд тээврийн зардлын үйлдвэрлэлийн шинж чанарыг баталгаажуулсан яг маршрутыг зааж өгдөг.

Анхан шатны баримт бичгийг нэгдсэн хэлбэрээр (1996 оны 11-р сарын 21-ний өдрийн 129-ФЗ "Нягтлан бодох бүртгэлийн тухай" Холбооны хуулийн 9-р зүйлийн 2-р хэсэг) нягтлан бодох бүртгэлд хүлээн авч болно.

ОХУ-ын Улсын Статистикийн Хорооны 1997 оны 11-р сарын 28-ны өдрийн 78 тоот тогтоолоор тээврийн хэрэгслийн үйл ажиллагааг бүртгэх анхан шатны баримт бичгийн дараахь хэлбэрийг баталсан.

Ихэнх байгууллагууд компанийн машин эсвэл ачааны машин ажиллуулдаг тул эдгээр тээврийн хэрэгсэлд тээврийн хуудасны хуудсыг ашигладаг.

Ачааны тээврийн хуудас (маягт № 4-c эсвэл № 4-p) нь ачаа тээвэрлэлтийн төлбөр, ердийн үйл ажиллагааны зардалд шатах тослох материалыг хасах, жолоочийн цалин хөлсийг тооцох үндсэн баримт бичиг бөгөөд үйлдвэрлэлийн шинж чанарыг баталгаажуулдаг. гарсан зардлаас. Арилжааны ачааг тээвэрлэхдээ тээврийн хэрэгслийн дагалдах хуудасны хамт жолоочид 4-в, 4-р маягтын замын хуудас олгоно.

Маягт № 4-c (хэсэг) нь тээврийн хэрэгслийн ажлын хөлсийг ажлын хөлсөөр төлсөн тохиолдолд ашигладаг.

Маягт № 4-p (цагт суурилсан) нь тээврийн хэрэгслийн ажлын хөлсийг цаг хугацаанд нь тооцсон нөхцөлд ашигладаг бөгөөд жолоочийн ажлын нэг өдөр (ээлж) хоёр хүртэлх үйлчлүүлэгчийн ачааг нэгэн зэрэг тээвэрлэхэд зориулагдсан.

Тээврийн хуудасны таслах тасалбар № 4-в, № 4-р маягтуудыг захиалагч бөглөж, тээврийн хэрэгслийн өмчлөгч байгууллага үйлчлүүлэгчид нэхэмжлэхийг танилцуулах үндэслэл болдог. Холбогдох таслах купоныг нэхэмжлэх дээр хавсаргасан болно.

Тээврийн хэрэгсэл эзэмшигч байгууллагад үлддэг замын хуудас нь тухайн тээврийн хэрэгслийг үйлчлүүлэгч ажиллуулж байсан цаг хугацааны талаархи ижил бичилтүүдийг давтдаг. Барааг цагийн хуваарийн дагуу ажиллаж байгаа тээврийн хэрэгслээр тээвэрлэж байгаа бол төлбөрийн баримтын дугаарыг замын хуудаст бичиж, нэг хувийг хавсаргана. Замын хуудсыг нягтлан бодох бүртгэлийн хэлтэст тээвэрлэх баримт бичгийн хамт нэгэн зэрэг баталгаажуулахын тулд хадгалдаг.

Байгууллагын автомашины замын хуудас (Маягт №3) нь байгууллагын удирдлагатай холбоотой зардлыг түлш, тослох материалыг хасах үндсэн баримт бичиг болдог.

Замын хуудасны хөдөлгөөнийг бүртгэх журнал (Маягт No8) нь жолоочид олгосон замын хуудас, боловсруулсны дараа нягтлан бодох бүртгэлийн хэлтэст хүлээлгэн өгсөн замын хуудсыг бүртгэхэд ашигладаг.

Замын хуудсыг диспетчер эсвэл түүнийг аялалд гаргах эрх бүхий өөр ажилтан жолоочид олгодог. Гэхдээ жижиг байгууллагуудад энэ нь жолооч өөрөө эсвэл байгууллагын даргын тушаалаар томилогдсон өөр ажилтан байж болно.

Тээврийн хуудаст тухайн машиныг эзэмшдэг байгууллагын серийн дугаар, олгосон он, сар, өдөр, тамга тэмдэг, тамга байх ёстой.

Замын хуудас нь зөвхөн нэг өдөр эсвэл ээлжинд хүчинтэй. Илүү урт хугацаанд жолооч нэгээс илүү өдөр (ээлж) даалгавраа гүйцэтгэсэн тохиолдолд л бизнес аялал хийх тохиолдолд л олгоно.

Тээврийн маршрут эсвэл албан томилолтыг тээврийн хэрэгслийн маршрутын бүх цэг дээр замын хуудасны өөрөө бүртгэдэг.

Баримт бичгийн хуудсыг зөв бөглөх хариуцлага нь байгууллагын дарга, тээврийн хэрэгслийг ажиллуулах, баримт бичгийг бөглөхөд оролцох үүрэгтэй. Үүнийг Холбооны Улсын Статистикийн Албаны (Росстат) 2005 оны 02-р сарын 03-ны өдрийн IU-09-22/257 тоот "Тээврийн хэрэгслийн тухай" захидалд дахин онцлон тэмдэглэв. Мөн бүх мэдээллийг нэгдсэн маягтаар бөглөх ёстой гэж хэлсэн. Баримт бичгийг бөглөж, гарын үсэг зурсан ажилтнууд түүнд агуулагдах мэдээллийн үнэн зөвийг хариуцна.

Хэрэв замын хуудсыг буруу бөглөсөн бол энэ нь хяналтын байгууллагад түлшний зардлыг зардлаас хасах үндэслэл болно.

Шатах тослох материалыг харгалзан үздэг нягтлан бодогч нь замын хуудасны баруун урд хэсгийг онцгойлон сонирхож байх ёстой. Үүнийг суудлын автомашины тээврийн хуудасны жишээн дээр (маягт No3) авч үзье.

Ажлын өдрийн эхэн дэх хурд хэмжигч (гараж явахыг зөвшөөрсөн гарын үсгийн хажууд байгаа багана) нь машины өмнөх өдрийн төгсгөлийн хурд хэмжигчтэй (гараж руу буцаж ирэх багана) давхцах ёстой. Одоогийн ажлын өдрийн хурд хэмжигч заалтын зөрүү нь урвуу талд заасан өдөрт туулсан нийт километрийн тоотой тохирч байх ёстой.

"Түлшний хөдөлгөөн" хэсгийг бодит зардал, багаж хэрэгслийн гүйцэтгэлд үндэслэн бүх нарийн ширийн зүйлээр бүрэн гүйцэд бөглөсөн болно.

Сав дахь үлдсэн түлшийг ээлжийн эхэн ба төгсгөлд хуудсан дээр тэмдэглэнэ. Хэрэглээний тооцоог энэ машинд байгууллагаас баталсан стандартын дагуу зааж өгсөн болно. Энэ нормтой харьцуулахад бодит хэрэглээ, хэмнэлт буюу нормтой харьцуулахад илүүдэл хэрэглээг зааж өгсөн болно.

Нэг ээлжиндээ түлшний стандарт зарцуулалтыг тодорхойлохын тулд та ажлын өдрийн тээврийн хэрэгслийн милийг километрээр 100 км тутамд литрээр хэмжсэн бензин зарцуулалтыг үржүүлж, үр дүнг 100-д хуваах хэрэгтэй.

Нэг ээлжинд түлшний бодит зарцуулалтыг тодорхойлохын тулд ээлжийн үед машины саванд дүүргэсэн түлшний хэмжээг ээлжийн эхэнд машины саванд үлдсэн түлш дээр нэмж, үүнээс машинд үлдсэн бензинийг хасна. ээлжийн төгсгөлд танк.

Хуудасны урвуу тал нь машины очих газар, явах, буцах цаг, мөн туулсан км-ийн тоог заана. Эдгээр үзүүлэлтүүд нь хамгийн чухал бөгөөд зарцуулсан түлшний өртгийг зардалд оруулах үндэс суурь болж, машиныг ашиглахтай холбоотой ямар үйл ажиллагаа (нийлүүлэгчээс үнэт зүйлийг хүлээн авах, хэрэглэгчдэд хүргэх гэх мэт) болохыг баталгаажуулдаг.

Замын хуудасны ар талын доод хэсэг нь жолооч нарын цалингийн жагсаалтад чухал үүрэгтэй.

Энэ хэсгийн төгсгөлд замын хуудсыг зөвхөн жолооч нарт зориулж бөглөх эсэх талаар хэдэн үг хэлье.

Заримдаа ийм дүгнэлтийг ОХУ-ын Улсын Статистикийн Хорооны 1997 оны 11-р сарын 28-ны өдрийн 78-р тогтоолын (цаашид 78-р тогтоол гэх) текстээс гаргаж, хуудас өөрөө бүрдүүлдэг. Тэд дараахь дүгнэлтийг гаргаж байна - хэрэв орон тооны хүснэгтэд жолоочийн албан тушаалыг шууд заагаагүй бол тухайн байгууллага холбогдох баримт бичгийг бүрдүүлэх үүрэг хүлээхгүй. Зохиогчийн бодлоор энэ нь буруу бөгөөд жолооч нь зөвхөн албан тушаал биш харин үүрэг гүйцэтгэдэг.

Байгууллагын албан ёсны тээврийн хэрэгсэл жолоодох нь чухал бөгөөд хэн хяналт тавих нь тухайн байгууллагын бизнес мөн. Жишээлбэл, компанийн машиныг захирал эсвэл менежер жолоодож болох бөгөөд түүний зардлыг зөвхөн аялалын баримт бичгийн үндсэн дээр харгалзан үзнэ. Үүнээс гадна, хэрэв энэ баримт бичиг нь зам дээр байхгүй бол жолоочийн үүргийг гүйцэтгэдэг ажилтан нь замын цагдаагийн ажилтнуудтай холбоотой асуудалтай тулгардаг.

Албан ёсоор замын хуудсыг байгууллагууд гаргадаг. Үүнийг 78 дугаар тогтоолд заасан байдаг. Бизнес эрхлэгчид албан ёсны үндэслэлээр замын хуудас бөглөх ёсгүй, учир нь ОХУ-ын Татварын хуулийн 11-р зүйлд заасны дагуу тэд хувь хүмүүс юм.

Гэхдээ тэд тээврийн хэрэгслийг үйлдвэрлэлийн зориулалтаар ашигладаг. ОХУ-ын Татварын хяналтын газар 2004 оны 10-р сарын 27-ны өдрийн 04-3-01 / 665@ тоот захидалдаа замын хуудасны хуудсыг ашиглах ёстойг анхаарч үзсэн.

Шатах тослох материалын нягтлан бодох бүртгэл

Шатах тослох материал худалдан авах зардал нь тээврийн үйл явцын үйлчилгээтэй холбоотой бөгөөд "Материалын зардал" (PBU 10/99 "Байгууллагын зардал"-ын 7, 8-р зүйл) гэсэн үндсэн үйл ажиллагааны зардалд хамаарна. Зардал нь байгууллагын бүх бодит зардлын нийлбэрийг агуулдаг (PBU 10/99-ийн 6-р зүйл).

Байгууллагын нягтлан бодох бүртгэлийн хэлтэс нь шатах тослох материал, тусгай шингэний тоон болон нийт бүртгэлийг хөтөлдөг. Тээврийн хэрэгслийг цэнэглэх ажлыг шатахуун түгээх станцуудад бэлнээр эсвэл купон эсвэл тусгай карт ашиглан банкны шилжүүлгээр хийдэг.

Шатах тослох материалын анхны өртөг, НӨАТ-ын нягтлан бодох бүртгэлийн онцлогийг хөндөхгүйгээр нягтлан бодогч анхан шатны баримт (урьдчилсан тайлан, нэхэмжлэх гэх мэт) дээр үндэслэн шатах тослох материалыг брэнд, тоо хэмжээ, өртгөөр хүлээн авдаг гэж үзье. . Шатах тослох материалыг 10 "Материал" дэд данс 3 "Шатахуун" дансанд бүртгэнэ. Үүнийг дансны төлөвлөгөөнд тусгасан болно (ОХУ-ын Сангийн яамны 2000 оны 10-р сарын 31-ний өдрийн 94n тоот тушаалаар батлагдсан).

- "Агуулахад байгаа шатах тослох материал (бензин, дизель түлш, хий, тос гэх мэт)";

- "Бензин (дизель түлш, тос) төлсөн купон";

- "Бензин, машины савны дизель түлш, жолоочийн талон" гэх мэт.

Олон төрлийн шатах тослох материал байдаг тул тэдгээрийг бүртгэхийн тулд хоёр, гурав, дөрөвдүгээр зэрэглэлийн дэд дансуудыг нээдэг, жишээлбэл:

- данс 10 дэд данс "Шатахуун", дэд данс "Агуулахад байгаа түлш, тосолгооны материал", "Бензин" дэд данс, "Бензин АИ-98" дэд данс;

- данс 10 "Шатахуун" дэд данс, "Агуулахад байгаа шатах тослох материал" дэд данс, "Бензин" дэд данс, "Бензин АИ-95" дэд данс.

Түүнчлэн, олгосон шатах тослох материалын аналитик бүртгэлийг санхүүгийн хариуцлагатай хүмүүс - тээврийн хэрэгслийн жолооч нарт хөтөлдөг.

Нягтлан бодогч нь шатах тослох материалын хүлээн авалтыг М-17 маягтын дагуу материалын нягтлан бодох бүртгэлийн картанд бүртгэнэ. Байгууллага нь менежерийн тушаалаар батлагдсан эсвэл байгууллагын нягтлан бодох бүртгэлийн бодлогын хавсралт болох шатах тослох материалын хүлээн авах, хасалтыг бүртгэх картын хэлбэрийг боловсруулж болно.

Байгууллагын тээврийн хэрэгслийн засвар үйлчилгээний зардлыг бүтээгдэхүүний (ажил, үйлчилгээ) өртгөөр хасдаг. Нягтлан бодох бүртгэлд тээврийн үйл явцтай холбоотой зардлыг 20 "Үндсэн үйлдвэрлэл" эсвэл 44 "Борлуулалтын зардал" (зөвхөн худалдааны байгууллагад) балансын дансанд тусгадаг.

Компанийн тээврийн хэрэгслийн засвар үйлчилгээний зардлыг балансын 26 "Аж ахуйн ерөнхий зардал" дансанд тусгасан болно. Автомашины парктай аж ахуйн нэгжүүд засвар үйлчилгээ, ашиглалттай холбоотой зардлыг балансын 23 "Туслах үйлдвэрлэл" дансанд тусгадаг. Тодорхой зардлын дансыг ашиглах нь машиныг ашиглах чиглэлээс хамаарна. Жишээлбэл, ачааны машин гуравдагч этгээдийн захиалгаар бараа тээвэрлэсэн бол шатах тослох материалын зардлыг 20-р дансанд, хэрэв суудлын автомашиныг байгууллагын удирдлагатай холбоотой албан томилолтод ашигласан бол зардлыг 26-р дансанд тусгана.

Нягтлан бодох бүртгэлд шатах тослох материалыг хасалтыг нягтлан бодох бүртгэлийн бичилтэд тусгасан болно.

Дебет 20 (23, 26, 44) Кредит 10-3 "Түлш" (шинжилгээний нягтлан бодох бүртгэл: "тээврийн хэрэгслийн сав дахь шатах тослох материал" болон бусад холбогдох дэд дансууд) - анхан шатны баримт бичигт үндэслэн бодитоор зарцуулсан хэмжээгээр.

Шатахуун, тосолгооны материалыг үйлдвэрлэлд гаргах эсвэл өөр аргаар устгахдаа нягтлан бодох бүртгэлд тэдгээрийн үнэлгээг дараахь аргуудын аль нэгээр гүйцэтгэдэг (PBU 5/01-ийн 16-р зүйл).

- бараа материалын нэгжийн өртгөөр,

- анхны худалдан авалтын зардлаар (FIFO),

- хамгийн сүүлийн худалдан авалтын зардлаар (LIFO),

- дундаж зардлаар.

Сүүлийн арга бол хамгийн түгээмэл арга юм.

Байгууллагын сонгосон аргыг нягтлан бодох бүртгэлийн бодлогын дарааллаар бүртгэх ёстой.

Дүрмээр бол машины саванд бензин (эсвэл бусад түлш) үргэлж байдаг бөгөөд энэ нь дараагийн сарын (улирал) шилжүүлгийн үлдэгдлийг илэрхийлдэг гэдгийг нягтлан бодогчдын анхаарлыг татаж байна. Энэхүү үлдэгдлийг "Машины саванд байгаа бензин" тусдаа дэд дансанд (санхүүгийн хариуцлагатай хүмүүст (жолооч) зориулсан аналитик нягтлан бодох бүртгэлд) үргэлжлүүлэн авч үзэх ёстой.

Тээврийн хэрэгслийн цистерн дэх нефтийн бүтээгдэхүүний гаралт, зарцуулалт, үлдэгдлийн үр дүнг нягтлан бодогч сар бүр нийлдэг.

Нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд хүлээн зөвшөөрөгдсөн шатах тослох материалын зардлын өртөг өөр байвал (жишээлбэл, жолооч өөрийн машинд зориулж байгууллагаас баталсан стандартаас хэтэрсэн тохиолдолд) PBU 18/02 өргөдөл гаргасан татвар төлөгчид байнгын тусгах шаардлагатай болно. татварын өр төлбөр.

Энэ нь ОХУ-ын Сангийн яамны 2002 оны 11-р сарын 19-ний өдрийн 114n тоот тушаалаар батлагдсан энэхүү заалтын 7 дахь хэсгийн шаардлага юм.

Тодорхой жолоочийн бензиний нягтлан бодох бүртгэлийн жишээг ашиглан шатах тослох материалын нягтлан бодох бүртгэлийг авч үзье.

Жишээ

Суудлын автомашины жолооч А.А. Сидоров нь Зима ХХК-ийн кассаас шатах тослох материал худалдаж авахад зориулж мөнгө хүлээн авч, анхан шатны баримт бичгийн хавсаргасан зардлыг тусгасан урьдчилсан тайланг гаргаж өгдөг.

Жолоочийн нягтлан бодох бүртгэлийн хэлтэст ирүүлсэн тээврийн хуудасны үндсэн дээр бензинийг стандартын дагуу хасдаг.

Шатах тослох материалын тоон болон нийт бүртгэлийг хувийн карт ашиглан хийдэг бөгөөд маягтыг байгууллага бие даан боловсруулж, менежерийн тушаалаар баталсан. Жолооч бүрт карт нээгдэнэ.

Дөрөвдүгээр сарын эхээр жолоочийн бичигдээгүй бензиний үлдэгдэл 10 рубльтэй 18 литр байсан.

Дөрөвдүгээр сарын 3-нд 20 литр бензинийг 11 рублиэр худалдаж авсан. Энгийнээр хэлэхэд бид НӨАТ-ыг тооцохгүй.

Дөрөвдүгээр сарын 1, 2, 3-нд жолооч 7, 10, 11 литр бензин хэрэглэсэн байна.

Материалыг хасахдаа байгууллага нь үйл ажиллагааны өдөр тооцдог хөдөлж буй дундаж зардлын аргыг ашигладаг.

4-р сарын 1-ээс 4-р сарын 3-ны хооронд нягтлан бодогч жолоочийн картанд дараах бичилтүүдийг хийсэн.

| огноо | Ирж байна | Хэрэглээ | Үлдэгдэл | ||||||

|---|---|---|---|---|---|---|---|---|---|

| тоо хэмжээ | Үнэ | Бид зогсож байна. | тоо хэмжээ | Үнэ | Бид зогсож байна. | тоо хэмжээ | Үнэ | Бид зогсож байна. | |

| 01.04-ний өдрийн үлдэгдэл | 18 | 10,00 | 180,00 | ||||||

| 01.04 | 7 | 10,00 | 70,00 | 11 | 10,00 | 110,00 | |||

| 02.04 | 10 | 10,00 | 100,00 | 1 | 10,00 | 10,00 | |||

| 03.04 | 20 | 11,00 | 220,00 | 11 | 10,95* | 120,48 | 10 | 10,95 | 109,52 |

Жич:

* 10.95 = (1л х 10 урэх + 20 л х 11 урэх) / 21 л

Байгууллагын нягтлан бодох бүртгэлд дараахь бичилтүүдийг хийсэн.

Дебет 26 Кредит 10-3 дэд данс "А.А. Сидоровын машины саванд А-95 бензин". - 70 рубль. - 4 дүгээр сарын 1-ний өдрийн Суудлын автомашины замын хуудас 3 дугаар маягтын дагуу 7 литр бензинийг нормоос хассан;

Дебет 26 Кредит 10-3 дэд данс "А.А. Сидоровын машины саванд А-95 бензин". - 100 рубль. - 4 дүгээр сарын 2-ны өдрийн 3 дугаар маягтын суудлын автомашины замын хуудасны дагуу 10 литр бензинийг стандартын дагуу хассан;

Дебит 10-3 дэд данс "А.А. Сидоровын машины саванд А-95 бензин". Зээлийн 71 дэд данс "Сидоров" - 220 рубль. - Жолоочийн урьдчилгаа тайланд хавсаргасан кассын баримтыг үндэслэн 11 литр бензинийг капиталжуулсан; Дебет 26 Кредит 10-3 дэд данс "А.А. Сидоровын машины саванд А-95 бензин". -120.48 урэх. - 4-р сарын 3-ны өдрийн Суудлын автомашины замын хуудасны 3-р маягтаар 11 литр бензинийг нормоос хассан.

Түрээсийн тээвэр

Та хуулийн этгээд, хувь хүнтэй тээврийн хэрэгслийн түрээсийн гэрээ байгуулан түр эзэмшиж, ашиглуулах боломжтой.

Түрээсийн гэрээний дагуу түрээслүүлэгч (түрээслүүлэгч) нь түрээслэгч (түрээслэгч) -д түр хугацаагаар эзэмшүүлэх, ашиглах төлбөрийг төлөх үүрэгтэй. Тээврийн хэрэгслийн түрээсийн гэрээнд өөрөөр заагаагүй бол түрээслэгч нь тээврийн хэрэгслийн арилжааны үйл ажиллагаатай холбоотой зардал, түүний дотор ашиглалтын явцад зарцуулсан түлш, бусад материалын төлбөрийг хариуцна (ОХУ-ын Иргэний хуулийн 646-р зүйл). . Талууд түрээсийн төлбөрийг тогтмол хувь (шууд түрээс) хэлбэрээр төлөх болон түрээсийн эд хөрөнгийн одоогийн засвар үйлчилгээний нөхөн төлбөрийг төлөх холимог нөхцөлийг тогтоож болно, энэ нь гадны хүчин зүйлээс хамаарч өөр өөр байж болно.

Шатах тослох материалын зардлыг тээврийн ажил олгогч хариуцдаг тохиолдолд шатах тослох материалын нягтлан бодох бүртгэл нь өөрийн тээврийн хэрэгслийн үйл ажиллагаатай ижил байна. Ийм машиныг үндсэн хөрөнгийн нэг хэсэг биш харин гэрээнд батлагдсан үнэлгээнд 001 "Түрээсийн үндсэн хөрөнгө" гэсэн балансын гадуурх дансанд тооцдог. Ашиглалтын хувьд түрээсийн төлбөр авдаг боловч элэгдлийн хорогдол тооцохгүй.

Түрээсийн төлбөрийг хуулийн этгээд эсвэл хувь хүнээс машин түрээслэхээс үл хамааран үйлдвэрлэл, (эсвэл) борлуулалттай холбоотой бусад зардлын нэг хэсэг болгон тооцдог (ОХУ-ын Татварын хуулийн 264-р зүйлийн 1-р зүйлийн 10 дахь хэсэг). Холбоо).

Үүний зэрэгцээ түрээслүүлэгчийн статус нь бусад татварын татварын үр дагаварт нөлөөлдөг. Тэгэхээр хувь хүнээс машин түрээсэлсэн бол татвар ногдох орлоготой.

Нийгмийн нэгдсэн татварын хувьд тээврийн хэрэгслийг багийн болон баггүй түрээслэхийг ялгах шаардлагатай (ОХУ-ын Татварын хуулийн 236 дугаар зүйлийн 1, 238 дугаар зүйлийн 3 дахь хэсэг).

Байгууллага нь машиныг устгадаг тул ажлын хугацаанд түрээсийн машинд тээврийн хуудас гаргадаг. ОХУ-ын Татварын хуулийн 253 дугаар зүйлийн 1 дэх хэсгийн 2 дахь хэсэгт үйлдвэрлэлийн үйл ажиллагаанд ашигладаг үндсэн хөрөнгө, бусад эд хөрөнгийн засвар үйлчилгээ, ашиглалтад зарцуулсан бүх хөрөнгийг татвар ногдох орлогыг бууруулах зардалд оруулахыг зөвшөөрдөг. Энэ нь түрээсийн машинд ашигладаг шатах тослох материалд мөн хамаарна.

Машин үнэгүй ашиглах

Байгууллага машиныг үнэ төлбөргүй ашиглах гэрээ байгуулж болно.

Үнэ төлбөргүй ашиглах (зээл) гэрээний дагуу зээлдэгч нь гэрээнд өөрөөр заагаагүй бол үнэ төлбөргүй ашиглахаар хүлээн авсан зүйлийг сайн нөхцөлд байлгах, түүний дотор урсгал болон их засвар хийх, түүнчлэн засвар үйлчилгээ хийх бүх зардлыг хариуцах үүрэгтэй. .

Үнэ төлбөргүй ашиглах гэрээний дагуу хүлээн авсан автомашины засвар үйлчилгээ, ашиглалтын зардал нь гэрээнд эдгээр зардлыг зээлдэгч хариуцахаар заасан бол татвар ногдох ашгийг нийтээр тогтоосон журмаар бууруулдаг.

Түрээсийн гэрээнд заасан тусдаа дүрэм нь үнэ төлбөргүй ашиглах (зээлийн) гэрээнд хамаарна. Шатахуун, тосолгооны материалын зардлыг тухайн байгууллага удирддаг тул түрээсийн машинтай адил тооцдог.

Зээлийн гэрээгээр эд хөрөнгөө түр ашиглуулах нь татварын зорилгоор үнэ төлбөргүй үйлчилгээ үзүүлэхээс өөр зүйл биш юм. Ийм үйлчилгээний зардлыг зээлдэгч үйл ажиллагааны бус орлогод оруулсан болно (ОХУ-ын Татварын хуулийн 250 дугаар зүйлийн 8 дахь хэсэг). Энэ зардлыг ижил төстэй машин түрээслэх зах зээлийн үнэ* мэдээлэлд үндэслэн бие даан тодорхойлох ёстой.

Ажилчдын нөхөн олговор

Ажил олгогчийн зөвшөөрлөөр хувийн тээврийн хэрэгслийг бизнесийн зорилгоор ашигласан тохиолдолд ажилчдад хувийн тээврийн хэрэгслийн элэгдлийн нөхөн олговор, зардлыг нөхөн төлдөг (ОХУ-ын Хөдөлмөрийн хуулийн 188-р зүйл). Зардлын нөхөн төлбөрийн хэмжээг хөдөлмөрийн гэрээний талууд бичгээр илэрхийлсэн тохиролцоогоор тодорхойлно.

Ихэнхдээ захиалгаар ажилтанд ОХУ-ын Засгийн газраас тогтоосон хэмжээгээр нөхөн олговор олгодог бөгөөд үүнээс гадна бензиний зардлаар авдаг.

Ийм заалтыг ОХУ-ын Сангийн яамны 1992 оны 7-р сарын 21-ний өдрийн 57 тоот захидалд шууд заагаагүй тул энэ асуудалд татварын албаны байр суурь бас хууль ёсны мэт санагдаж байна. Ажилтанд олгох нөхөн олговрын хэмжээ нь бизнес аялалд ашигласан хувийн суудлын автомашины ашиглалтын зардлыг нөхөн төлөхийг харгалзан үздэг: элэгдлийн хэмжээ, шатах тослох материалын зардал, засвар үйлчилгээ, урсгал засвар (Татварын яамны захидал, 2004 оны 6-р сарын 2-ны өдрийн 04-2-06/419 тоот ОХУ-ын татвар).

Ажилчдын хувьд үйлдвэрлэлийн (албан) үйл ажиллагааны төрлөөр нь ажил үүргийнхээ дагуу байнгын албан томилолттой холбоотой тохиолдолд хувийн тээврийн хэрэгслийг бизнесийн зорилгоор ашигласны нөхөн олговор олгоно.

Энэхүү нөхөн олговрыг тогтоосон анхны баримт бичиг нь ОХУ-ын Сангийн яамны 1992 оны 7-р сарын 21-ний өдрийн 57 тоот "Ажилчдад бизнес аялалд явахад хувийн машин ашигласны нөхөн төлбөр олгох нөхцлийн тухай" захидал юм. Ирээдүйд төлбөрийн стандартууд өөрсдөө өөрчлөгдсөн ч баримт бичиг хүчинтэй байна. Үүнийг нягтлан бодогчид анхааралтай уншихыг зөвлөж байна. 3-р зүйлд нөхөн олговрын тодорхой хэмжээг хувийн машиныг бизнес аялалд ашиглах эрчмээс хамаарч тогтооно гэж заасан. Ажилтанд олгох нөхөн олговрын хэмжээ нь бизнес аялалд ашигласан хувийн суудлын автомашины ашиглалтын зардлыг (элэгдэл, элэгдлийн хэмжээ, шатах тослох материалын зардал, засвар үйлчилгээ, урсгал засвар) харгалзан үздэг.

Нөхөн төлбөрийн хэмжээг дараахь томъёогоор тооцоолно.

K = A + шатах тослох материал + засвар үйлчилгээ + TR,

Хаана

K - нөхөн төлбөрийн хэмжээ,

A - машины элэгдэл;

шатах тослох материал - шатах тослох материалын зардал;

TO - техникийн засвар үйлчилгээ;

TR - одоогийн засвар.

Нөхөн олговрыг тухайн байгууллагын даргын тушаалыг үндэслэн тооцдог.

Нөхөн олговрыг тухайн сарын хуанлийн өдрүүдээс үл хамааран сар бүр тогтмол хэмжээгээр тооцдог. Ажилтан амралт, бизнес аялал, түр хугацаагаар тахир дутуу болсон, түүнчлэн бусад шалтгаанаар хувийн машин ашиглаагүй тохиолдолд нөхөн олговор олгохгүй.

Энэ нөхцөлд хамгийн хэцүү зүйл бол ажилтны машиныг ашигласан баримт, эрчмийг батлах явдал юм. Тиймээс нөхөн олговрыг тооцох үндэслэл нь менежерийн тушаалаас гадна байгууллагын нягтлан бодох бүртгэлийн бодлогын тушаалаар батлагдсан аялалын мэдэгдэл эсвэл бусад ижил төстэй баримт бичиг байж болно. Энэ тохиолдолд замын хуудас бэлтгэдэггүй.

Ажилтанд хувийн машиныг бизнесийн зорилгоор ашигласны төлбөр нь PBU 10/99-ийн 7-р зүйлд үндэслэн байгууллагын ердийн үйл ажиллагааны зардал юм.

Хуульд заасан журмын дагуу ажилтанд олгосон нөхөн олговор нь хувь хүний орлогын албан татвар (ОХУ-ын Татварын хуулийн 217-р зүйл), нийгмийн нэгдсэн татвар (ОХУ-ын Татварын хуулийн 238-р зүйл) хамаарахгүй. Холбоо). Энэ тохиолдолд хууль тогтоомжийн баримт бичиг нь ОХУ-ын Хөдөлмөрийн тухай хууль юм. ОХУ-ын Засгийн газар зөвхөн ОХУ-ын Татварын хуулийн 264 дүгээр зүйлийн 11 дэх хэсэгт (орлогын албан татвар) холбогдуулан нөхөн олговрын стандартыг боловсруулсан тул татварыг тодорхойлох зорилгоор тэдгээрийг хэрэглэхгүй. хувь хүний орлогын албан татварын суурь.

Татварын албаныхан ОХУ-ын одоогийн хууль тогтоомжийн дагуу тогтоосон хэм хэмжээ биш тул тухайн байгууллагад мөрдөгдөж буй хэм хэмжээ нь хувь хүний орлогын албан татварт хамаарахгүй гэж үзэж байна (ОХУ-ын Татварын яамны 2004 оны 06-р сарын 2-ны өдрийн 04 тоот захидал). -2-06/419@ "Ажилтнууд хувийн тээврийн хэрэгслээр зорчих үед гарсан зардлыг нөхөн төлөх тухай").

Гэсэн хэдий ч Урал дүүргийн FAS 2004 оны 1-р сарын 26-ны өдрийн F09-5007 / 03-АК тоот тогтоолоор Татварын хуулийн 25-р бүлэгт заасан нөхөн төлбөрийн нормыг хэрэглэх нь хууль бус гэсэн дүгнэлтэд хүрсэн. ОХУ-ын хувь хүний орлогын албан татварыг тооцох. Хувийн тээврийн хэрэгслийн нөхөн олговор нь байгууллага болон ажилтны хооронд бичгээр байгуулсан гэрээгээр тогтоосон хэмжээгээр орлогын албан татвараас чөлөөлөгдөнө. Энэ нь ОХУ-ын Дээд Арбитрын шүүхийн 2005 оны 1-р сарын 26-ны өдрийн 16141/04 тоот шийдвэрээр шууд бусаар нотлогдсон (дэлгэрэнгүй унших).

Тиймээс, бидний үзэж байгаагаар авч үзэж буй нөхцөл байдалд хувь хүний орлогын албан татварын татвар ногдуулах суурь байхгүй байна.

Хувийн машиныг бизнесийн зорилгоор ашигласны нөхөн олговор нь орлогын албан татварыг тооцох зорилгоор стандартчилсан хэмжээ юм. Одоогийн хүчин төгөлдөр стандартыг ОХУ-ын Засгийн газрын 2002 оны 02-р сарын 8-ны өдрийн 92 тоот тогтоолоор тогтоосон болно.

Татварын хүрээнд хувийн машин, мотоциклийг бизнес аялалд ашиглах нөхөн олговрын зардлыг бусад зардалд ангилдаг (ОХУ-ын Татварын хуулийн 264-р зүйлийн 11-р зүйл). Татварын нягтлан бодох бүртгэлд эдгээр зардлыг хуримтлагдсан нөхөн төлбөрийг бодитоор төлсөн өдөр хүлээн зөвшөөрдөг.

Хамгийн дээд хэмжээнээс хэтэрсэн ажилтанд хуримтлагдсан нөхөн олговрын хэмжээ нь байгууллагын орлогын албан татварыг тооцох татварын суурийг бууруулж чадахгүй. Эдгээр зардлыг татварын зорилгоор илүү гарсан гэж үзнэ.

Мэдээжийн хэрэг, ОХУ-ын Хөдөлмөрийн хуулийн 188-р зүйлийн сүүлийн үеийн байр суурийг үндэслэн энэ үзэл бодлыг эсэргүүцэхийг оролдож болно. Гэхдээ Сангийн яамны захидалд нөхөн олговрыг тооцохдоо ажилтны хувийн машиныг үйлдвэрлэлийн зориулалтаар ашиглах бүх шинж чанарыг харгалзан үзэх шаардлагатай гэж хэлсэн. Гэхдээ татварын дүрэм байдаг бөгөөд энэ нь хоёрдмол утгагүй юм. Тиймээс нөхөн олговрын төлбөртэй зэрэгцэн шатах тослох материал худалдаж авах зардлыг орлогын албан татварын зорилгоор тооцохгүй, учир нь энэ машин нь үйлчилгээний тээврийн хэрэгсэл биш юм (ОХУ-ын Татварын хуулийн 264-р зүйлийн 1-р зүйлийн 11 дэх хэсэг). Холбоо).

Тайлант болон дараагийн тайлант хугацааны орлогын албан татварын суурийг тооцоход хасагдсан ажилчдын тогтоосон нормоос хэтэрсэн нөхөн олговрын зардал, түүнчлэн хэрэглэсэн шатах тослох материалын зардлыг байнгын зөрүү гэж хүлээн зөвшөөрдөг (4-р зүйл). PBU 18/02).

Үүний үндсэн дээр тооцсон байнгын татварын өр төлбөрийн хэмжээгээр байгууллага нь орлогын албан татварын нөхцөлт зардлын (болзолт орлого) хэмжээг тохируулдаг (PBU 18/02-ийн 20, 21-р зүйл).

"1С: Нягтлан бодох бүртгэл 7.7" дахь шатах тослох материалын нягтлан бодох бүртгэл.

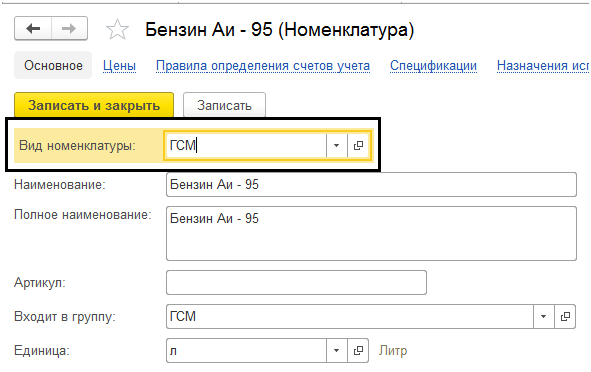

"1С: Нягтлан бодох бүртгэл 7.7" (ил. 4.5) тохиргоонд шатах тослох материалын бүртгэлийг 10.3 "Түлш" дансанд хөтөлнө. "Материал" лавлах хэсэгт шатах тослох материалтай холбоотой элементүүдийн хувьд "(10.3) Шатахуун" гэсэн төрлийг зааж өгөх ёстой (1-р зургийг үз).

Шатах тослох материалын худалдан авалтыг "Материал хүлээн авах" эсвэл "Урьдчилгаа тайлан" баримт бичигт тусгасан бөгөөд сүүлийн баримт бичигт харгалзах дансыг зааж өгөх ёстой. 10.3.

Шатах тослох материалын хэрэглээг тусгахын тулд "Үйлдвэрлэлд шилжүүлэх" гэсэн хөдөлгөөний төрлийг сонгох замаар "Материалын хөдөлгөөн" баримт бичгийг ашиглахад тохиромжтой (2-р зургийг үз). Баримт бичигт машины ашиглалтын чиглэл (20, 23, 25, 44) болон зардлын зүйлд тохирсон зардлын дансыг зааж өгөх ёстой.

Шатахуун, тослох материалын зардлыг тусгах зардлын зүйлийн лавлах хэсэгт хоёр зүйлийг оруулахыг зөвлөж байна, тэдгээрийн нэг нь татварын нягтлан бодох бүртгэлийн зорилгоор "Зардлын төрөл" -ийг "Татварын зорилгоор хүлээн зөвшөөрсөн бусад зардал", хоёрдугаарт ( нормоос хэтэрсэн зардал) - "Татварын зорилгоор хүлээн зөвшөөрөхгүй" (Зураг 3).

Алхам 1. Тайлан гаргахад зориулж хөрөнгө гаргах

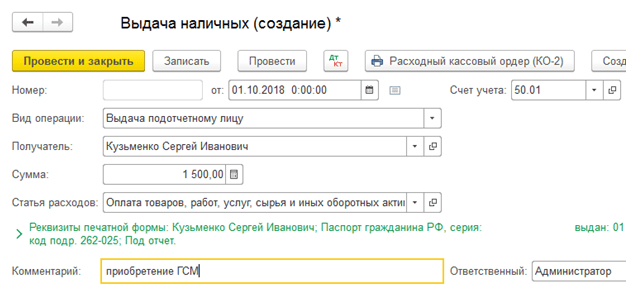

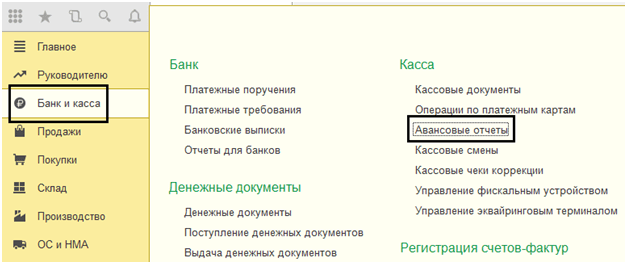

Нэгдүгээрт, 1С 8.3-д ажилтан бэлэн мөнгөөр шатах тослох материал худалдаж авсныг хэрхэн тусгах талаар авч үзье. Юуны өмнө хөрөнгийн олголтыг тайланд тусгах шаардлагатай. Бэлэн мөнгө олгох баримт бичиг нь үүнд зориулагдсан бөгөөд үүнийг Банк, кассын → Бэлэн мөнгөний баримтын таб дээрээс олж болно.

Бэлэн мөнгөний баримтууд таб руу очно уу. Баримт бичгийг нээхийн тулд Асуудал товчийг дарна уу:

Дараа нь та гүйлгээний төрлийг тохируулах хэрэгтэй: Хариуцлагатай хүнд олгох:

Дараа нь та байгууллага, огноо, хүлээн авагчийн бүтэн нэр, дүн, DDS (мөнгөн гүйлгээ) зүйл, нягтлан бодох бүртгэлийн дансыг зааж өгөх ёстой. Хэрэв та мөр бүрийн төгсгөлд байгаа дүрс дээр дарвал бүх мэдээллийг лавлахаас автоматаар сонгоно. Бөглөх жишээ:

Баримт бичгийг бөглөсний дараа Post товчийг дарж, 2000 рублийн дүнтэй бэлэн мөнгөний зардлын захиалга, нягтлан бодох бүртгэлийн Dt 71.01 Kt 50.01 бичилт үүсдэг.

Бэлэн мөнгөний тооцооны хэвлэмэл маягтыг харуулахын тулд Хэвлэх товчийг дараад бэлэн мөнгө гаргах захиалга дээр дарж, баримт бичгийн хэвлэсэн хэлбэрийг авна уу.

Алхам 2. Шатахууны капиталжуулалт

Мөнгө хүлээн авсны дараа ажилтан бэлэн мөнгөөр шатахуун худалдаж авч, нягтлан бодох бүртгэлийн хэлтэст урьдчилгаа тайлан гаргаж өгсөн. Урьдчилсан тайланг баталсны дараа түлшийг байршуулдаг. Эдгээр зорилгын үүднээс 1С 8.3-д та "Бэлэн мөнгө ба банк" таб дээрээс Урьдчилсан тайлангийн цэсийн зүйлийг сонгох хэрэгтэй.

Бид шинэ баримт бичгийг бий болгодог: хариуцлага хүлээх хүн, байгууллага, агуулахыг зааж өгдөг. Урьдчилгаа таб дээр бэлэн мөнгө авах баримт бичгийн талаарх мэдээллийг оруулна уу:

Бүтээгдэхүүний таб дээр худалдаж авсан шатах тослох материалын мэдээллийг оруулна уу, нягтлан бодох бүртгэлийн данс - 10.03. Баримт бичгийг нийтлэхдээ Dt 10.03 Kt 71.01 2000 рублийн хэмжээтэй бичлэгийг үүсгэнэ.

Бэлэн мөнгөөр худалдан авахдаа худалдан авагч, хувь хүнд бэлэн мөнгөний баримт өгдөг. Бэлэн мөнгөний баримт дээр НӨАТ-ыг тусдаа мөр болгон тодотгодоггүй. Үүнээс хамааран бид урьдчилсан тайланд тохирох тохиргоог тохируулсан: НӨАТ эсвэл НӨАТ 18%.

Хэрэв худалдагч нь хуулийн этгээд бол НӨАТ-тай чек, нэхэмжлэх олгоно. Дараа нь "Нэхэмжлэх" нүдийг шалгаад нэхэмжлэхийн дэлгэрэнгүй мэдээллийг оруулна уу. Манайд бол НӨАТгүйгээр худалдан авалт хийсэн.

1С 8.3-д баримт бичгийг нийтлэх үед гүйлгээ үүсдэг бөгөөд үүнийг баримт бичиг бүрт байгаа дүрс дээр дарж үзэх боломжтой. Тиймээс бид энэ баримт бичгийн үүсгэсэн гүйлгээг харах болно:

Урьдчилсан тайланг хэрхэн зөв бэлтгэх, 1С 8.2 (8.3) дахь хариуцлагатай хүмүүстэй ажиллах онцлогуудыг манай видео хичээл дээр авч үзсэн болно.

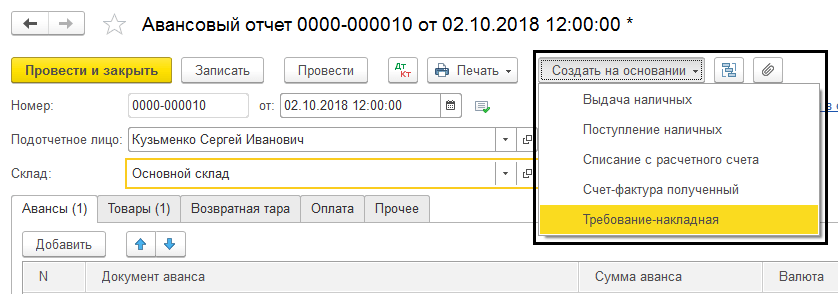

Алхам 3. Замын хуудас ашиглан бензинийг хасна

Дараагийн шат бол 1С-д бензинийг зардлын дансанд буулгах явдал юм. Бүртгэлээс хасах нь тээврийн хуудасны үндсэн дээр явагдана. Үүнийг хийхийн тулд 1С 8.3-д Үйлдвэрлэлийн таб дээр байрлах баримт бичгийг ашигладаг.

Баримт бичигт агуулах, байгууллагад орох шаардлагатай. Материалын таб дээрх баримт бичгийн хүснэгтэд хасагдсан түлшний мөрийг нэмж, тоо хэмжээ, дансыг оруулна уу (10.03):

Зардлын данс таб дээр хассан данс, зардлын зүйл, хэлтсийг оруулна уу:

Жишээлбэл, баримт бичгийг байршуулахдаа Dt 44.01 Kt 10.03-ыг 2000 рублийн хэмжээгээр байршуулсан. Тиймээс түлшийг хасдаг.

Шатахууны карт ашиглан 1С 8.3-т шатах тослох материалын нягтлан бодох бүртгэл

Алхам 1. Урьдчилсан төлбөрийг нийлүүлэгчид шилжүүлэх

Шатахуун, тосолгооны материал (бензин) түлшний картаар худалдан авах тохиолдолд юуны өмнө баримт бичгээр ханган нийлүүлэгчид урьдчилгаа төлбөр хийх шаардлагатай. Үүнийг хийхийн тулд Банк болон кассын таб дээрх "Банкны хуулга" хэсгийг ашиглана уу.

Бүртгүүлэх товчийг дарж шинэ баримт бичгийг үүсгэнэ үү.

Энэ баримт бичгийг байршуулахдаа Dt 60.02 Kt 51-ийг нийтлэхдээ 100,000 рубльтэй болно.

Алхам 2. Шатахууны картыг хүлээн авах

Дараагийн шат бол түлшний картыг хүлээн авах явдал бөгөөд 1С 8.3-т хүлээн авсан баримт (акт, нэхэмжлэх) -ээр баталгаажуулсан болно. Үүнийг Худалдан авалтын хэсгээс олж болно:

Бараа хүлээн авах баримт бичгийг үүсгэх. Нэхэмжлэх талбарт бид нийлүүлэгчийн баримт бичгийн дугаар, огноог оруулна. Түлшний картыг нэмэхийн тулд Нэмэх товчийг ашиглана уу. Бид тоо хэмжээ, үнэ, нийлүүлэгчийг тогтооно.

Хэрэв гүйлгээ нь НӨАТ-тай холбоотой бол зүүн доод буланд ирүүлсэн нэхэмжлэхийн дугаар, огноог бөглөж Бүртгүүлэх товчийг дарна уу.

Баримт бичгийг дуусгахдаа бид баримтыг Post товчоор ажиллуулж, үр дүнд нь дараах гүйлгээг авдаг.

1С 8.3-т түлшний картын тоон нягтлан бодох бүртгэлд картыг гар аргаар оруулсан гүйлгээг баримт бичигт гараар байршуулах замаар балансын гадуурх 006 дансанд бүртгэнэ.

Алхам 3. Шатах тослох материалыг нягтлан бодох бүртгэлд хүлээн авах

Сарын эцэст, дүрмээр бол ханган нийлүүлэгч нь бодит дүүргэсэн түлшний талаархи баримт бичгийг ирүүлдэг. Тэдгээрийн үндсэн дээр 10.03 дансанд бараа, үйлчилгээг хүлээн авсан баримтыг ашиглан шатах тослох материал (түлш) -ийг нягтлан бодох бүртгэлд хүлээн авна. Үүнийг хийхийн тулд бид шинэ баримт бичгийг үүсгэж, ханган нийлүүлэгч, байгууллага, агуулах, гэрээнд орж, Бүтээгдэхүүний хүснэгтэд мөрүүдийг оруулна. Бид түлшний картыг хүлээн авахтай ижил аргаар бөглөнө.

Баримт бичгийг нийтлэх үед үүссэн гүйлгээг бид шалгадаг.

Алхам 4. Замын хуудасны дагуу 1С 8.3-т бензинийг хасна

1С-ийн тээврийн хуудасны мэдээлэлд үндэслэн бодитоор зарцуулсан шатах тослох материалыг зардалд тооцдог. 1С 8.3 мэдээллийн санд энэ ажиллагааг "Шаардлага-нэхэмжлэх" баримт бичгээр гүйцэтгэдэг.

Шатахуун, тосолгооны материалыг үйлдвэрлэлийн бус хэрэгцээнд зориулж хасахдаа "Хүсэлт-нэхэмжлэх" баримт бичгийг ашиглан түлшийг хасч тооцдог боловч зардлын дансны таб дээр 91.02 данс, "Татвар ногдуулахгүй" гэсэн зардлын зүйлийг зааж өгсөн болно.

Дамжуулах үед утас үүсдэг:

Алхам 5. Агуулахад үлдсэн түлш (бензин) -ийг хянах

Агуулахад үлдсэн түлшийг хянахын тулд 1С 8.3-т бид 10.3 дансны дагуу эргэлтийн баланс (SBV) үүсгэдэг. Баримт бичиг нь Тайлангийн таб дээр байрладаг:

Бид 10.3 дансанд SALT-ийг нээж, тайлангийн параметрүүдийг тохируулна: хугацаа, зүйлээр нь сонгох, тоо хэмжээгээр, давс үүсгэнэ. Хайлтын цонхонд Бензин гэсэн түлхүүр үгийг оруулаад Find функцийг ашиглан лавлахаас зүйлээр сонгож болно.

Автомашинтай албан байгууллага, албан байгууллагууд өдөр бүр автобензин, дизель түлш болон бусад шатах тослох материал худалдан авахаас өөр аргагүйд хүрч байна. Шатах тослох материал худалдаж авах хамгийн түгээмэл арга бол бэлэн мөнгөөр эсвэл урьдчилгаа тайлан, мөн шатахууны карт ашиглах явдал юм.

Шатах тослох материалын нягтлан бодох бүртгэлийн эдгээр аргуудыг 1С: Нягтлан бодох бүртгэл 8.3-д хэрхэн хэрэгжүүлж байгааг харцгаая.

Картаар нягтлан бодох бүртгэл

Хуванцар түлшний картын төлбөрийн систем нь түлшний төлбөрийн хамгийн тохиромжтой, ашигтай хэлбэр юм. Байгууллага нь шатахуун, тосолгооны материал нийлүүлэгчтэй шатахууны картыг ашиглан бензин худалдан авах гэрээ байгуулдаг бөгөөд энэ нь газрын тосны бүтээгдэхүүн, түүнтэй холбоотой үйлчилгээний тоо хэмжээ, нэр төрлөөр тогтоосон хязгаарлалт, түүнчлэн түүний дотор байгаа мөнгөний хэмжээг хадгалдаг. нефтийн бүтээгдэхүүн болон холбогдох үйлчилгээг авах боломжтой.

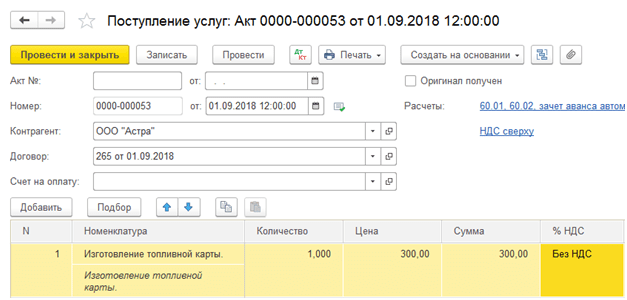

Түлшний картын зардлыг капиталжуулах (хэрэв байгаа бол ихэнх тохиолдолд картыг буцааж өгсөн тохиолдолд үнэ төлбөргүй ашигладаг) "Худалдан авалт" - "Баримт (үйлдэл, нэхэмжлэх)" - "Үйлчилгээ (акт)" баримтыг үүсгэнэ үү).

Зураг.1 "Үйлчилгээ" баримт бичгийг бий болгох

Зураг 2 Үйлчилгээний баримт бичгийг бөглөх - түлшний карт үйлдвэрлэх

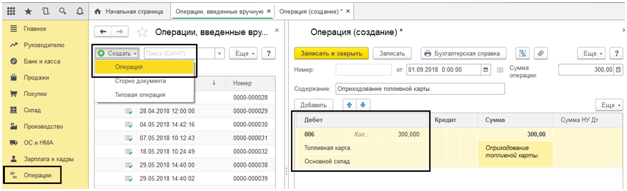

Энэ тохиолдолд түлшний картыг 006-р балансын гадуурх дансны хатуу тайлагнах маягт болгон авч үзэх бөгөөд "Үйл ажиллагаа" цэс - "Гараар оруулсан үйл ажиллагаа" гэсэн гарын авлагын үйлдлийг ашиглан нягтлан бодох бүртгэлд тусгагдсан болно.

Зураг 3 Гараар оруулсан ажиллагаа – түлшний картыг балансаас гадуур гэж тусгана

Шатахууны картыг үнэ төлбөргүй үйлдвэрлэсэн тохиолдолд картыг 006 "Хатуу тайлагнах маягт" гэсэн балансын гадуурх дансанд нөхцөлт үнээр - 1 карт = 1 рубль харуулах болно гэдгийг анхаарна уу.

Сарын эцэст шатахуун нийлүүлэгч нь 10.03 "Шатахууны" дансанд нягтлан бодох бүртгэлийн үндэслэл болох бодит худалдан авсан литрийн тоог тусгасан баримт бичгийг бүрдүүлж, "Худалдан авалт" хэсэгт "Барааны хүлээн авалт (нэхэмжлэх)" -ээр олгодог. цэс - "Баримт (акт, нэхэмжлэх)" .

Зураг 4 1С-ийн цэс: "Худалдан авалт" нягтлан бодох бүртгэлийн програм

Бид "Нэмэх" эсвэл "Сонгох" товчийг ашиглан "Бараа хүлээн авах (нэхэмжлэх)" шинэ баримт бичгийг үүсгэж, байгууллага, ханган нийлүүлэгч, гэрээ, агуулахыг бөглөж, "Бараа" гэсэн хүснэгтийн хэсэгт мөрүүдийг нэмнэ. Зүйлийг бий болгохдоо тухайн зүйлийн төрлийг зааж өгөх хэрэгтэй - шатах тослох материал.

Зураг.5 Шатах тослох материалын нэршлийн карт

Зураг.6 Шатах тослох материалын хүлээн авалтын бүртгэл

Ингээд ханган нийлүүлэгчээс шатах тослох материалыг хүлээн авлаа. Цахилгааны утас үүссэн - Дт. 10.3 - Кт. 60.

Зураг 7 “Бараа хүлээн авсан баримт (нэхэмжлэх)” баримт бичгийн хөдөлгөөн

Урьдчилсан тайлангийн дагуу шатах тослох материал хүлээн авах

Жолооч түүнд олгосон бэлэн мөнгөөр бензин худалдаж авсныг тусгахын тулд бид урьдчилсан тайлан гаргадаг. Энэ тохиолдолд та эхлээд тайлагнасан ажилтанд мөнгө олгох ажлыг албан ёсны болгох хэрэгтэй. Кассын машинаас мөнгө олгохыг "Бэлэн мөнгө олгох" баримт бичигт "Хариуцлагатай этгээдэд олгох" үйл ажиллагааны төрлөөр бүртгэнэ.

Зураг.8 Бэлэн мөнгө авах баримтыг бөглөх

Одоо "Банк, касс" - "Урьдчилгаа тайлан" -аар дамжуулан "Урьдчилгаа тайлан" -ыг өөрөө үүсгэцгээе.

Зураг.9 Бэлэн мөнгөний баримт бичиг

"Үүсгэх" товчийг ашиглан бид "Урьдчилгаа" гэсэн эхний табыг бөглөх шинэ баримт бичгийг үүсгэдэг: бид урьдчилгаа олгох баримт бичгийг бүртгэдэг (бидэнд "Бэлэн мөнгө авах"), доод талд - хавсаргасан баримт бичгүүд. тайлан. Дараа нь бид хүснэгтийн хэсгийг бөглөж, худалдан авсан бүтээгдэхүүний нэр төрлийг (Ai-95 бензин) сонгож, тоо хэмжээ, үнийг зааж өгнө.

Зураг.10 Тайланг бөглөх

Ингээд бид шатах тослох материалыг урьдчилгаа тайлангаар хөрөнгөжүүлсэн. Түүний нийтлэлүүд нь Дт. 10.3 - Кт. 71.01. "Хэвлэх" товчийг дарснаар бид баримт бичгийн хэвлэсэн хэлбэрийг авна.

Зураг 11 Зардлын тайлангийн хэвлэсэн хэлбэр

Шатах тослох материалыг 1С 8.3-д тооцох

Шатах тослох материалыг 1С-д хассан тооцоог тээврийн хуудасны дагуу хийдэг. Энэхүү мэдээллийг тайлагнаж буй ажилтны өөрийнх нь өгсөн тайлан, тээврийн хуудас, шатахуун түгээх станцын баримтын мэдээллийг нэгтгэн дүгнэж баталгаажуулдаг.

Бензин болон бусад шатах тослох материалын хасалтыг "Агуулах" хэсэгт байрлах "Эрэлт нэхэмжлэх" баримт бичгийг ашиглан ижил аргаар баримтжуулна.

Зураг 12 "Агуулах" цэсийн хэсэг

Баримт бичигт "Сонгох" эсвэл "Нэмэх" товчийг ашиглан түлшний нэр, хэмжээ, бид үүнийг хасах дансыг зааж өгсөн болно. Сүүлийнх нь эргээд компанийн үйл ажиллагааны төрлөөс хамаарна: жишээлбэл, хэрэв компани нь худалдааны компани бол хасагдах данс нь 44.01, үйлдвэрлэл (үндсэн үйлдвэрлэлийн хувьд) 20, бизнесийн ерөнхий хэрэгцээ байна. данс 26. "Материал" таб дээрх "Зардлын данс" нүдийг чагталснаар нэрлэсэн дансны нэг мөрөнд дансыг зааж өгөх боломжтой болно. Үгүй бол тэдгээрийг тусдаа таб дээр бөглөнө.

Зураг 13 Шатахуун, тосолгооны материалыг хасах "Шаардлага-нэхэмжлэх"-ийг бөглөх

Нэхэмжлэлийн нэхэмжлэл гаргахдаа зардлаар хасагдсан бензиний өртгийг дундаж өртгөөр тооцдог.

Зураг 14 “Эрэлт нэхэмжлэх” баримт бичгийн хөдөлгөөний тайлан.

Үүнтэй ижил баримт бичгийг зардлын тайлангийн үндсэн дээр үүсгэж болно. Үүнийг хийхийн тулд тайланг өөрөө эсвэл "Урьдчилсан тайлан" сэтгүүлийг бүхэлд нь нээж, "Үндэслэн үүсгэх" товчийг дарж, хайж буй баримтаа сонгоно уу.

Зураг 15 "Урьдчилсан тайлан"-аас "Шаардлага-нэхэмжлэх" үүсгэх

10.03 "Түлш" дэд дансыг тохируулах

Бидний жишээн дээр бид шатахуун хүлээн авахад нэг агуулах ашигладаг. Хэрэв та хэд хэдэн тээврийн хэрэгсэлтэй бол тээврийн хэрэгсэл бүрт өөрийн агуулах байгуулж, тээврийн нэгж бүрийн үлдэгдэл, эргэлтийг харгалзан үзэх боломжтой.

10.03 дансны нягтлан бодох бүртгэлийг агуулахын хүрээнд явуулахын тулд дансны схем дэх дансны тохиргоог харцгаая. 10.03 – “Шатахуун” дансыг нээцгээе. Энд "Бараа материалын нягтлан бодох бүртгэл" дансны схемийг тохируулах замаар дэд конто төрлийн бүрэлдэхүүнийг тодорхойлно. "Бараа материалын нягтлан бодох бүртгэлийг хадгалах байршлаар гүйцэтгэдэг" гэсэн нүдийг чагталснаар бид агуулах хэлбэрээр нэмэлт дэд конто хүлээн авдаг бөгөөд нягтлан бодох бүртгэлийг тоон болон тоон-хуримтлалын аль алинд нь хийж болно.

Зураг 16 10.03 "Түлш" дансны "Хадгалах байршил" дэд контог тохируулах.

17-р зураг Дансны графикийг тохируулах цонх – данс 10.03 “Түлш”

Жишээлбэл, "Үндсэн агуулах" -ыг "Машин" агуулах болгон өөрчилсөн баримт бичгээ дахин байршуулъя. Эдгээр өөрчлөлтүүдийн дараа гүйлгээнд "Агуулах" гэсэн бичиг гарч ирсэн бөгөөд тайлан баланс гаргахдаа "Агуулах" дэд дансыг нэмэх боломжтой болсон.

Зураг 18 10.03 "Түлш" дансны балансыг бүрдүүлэх

Таны харж байгаагаар SALT-д "Машин" гэсэн нөхцөлт агуулах хуваарилагдсан.

19-р зураг 10.03 "Шатахуун" дансны WWS, хадгалах байршлын дэлгэрэнгүй мэдээлэлтэй

Өмнө нь худалдаж авсан түлшийг агуулахыг заахгүйгээр SALT-д тусгасан болно - "...".